Jakarta (ANTARA) - Aset negara/Barang Milik Negara (BMN) mempunyai peranan langsung untuk meningkatkan kesejahteraan masyarakat yang merupakan output dari pertumbuhan ekonomi dan potensi daya saing suatu negara.

Berkaitan dengan hal tersebut maka pengelolaan aset negara menjadi salah satu prioritas. Namun, sampai awal tahun 2000-an pengelolaan BMN masih terkesan dijalankan dengan seadanya, inventarisasi aset dilakukan secara manual, standar akuntansi sektor publik dan pelaporannya juga belum lengkap.

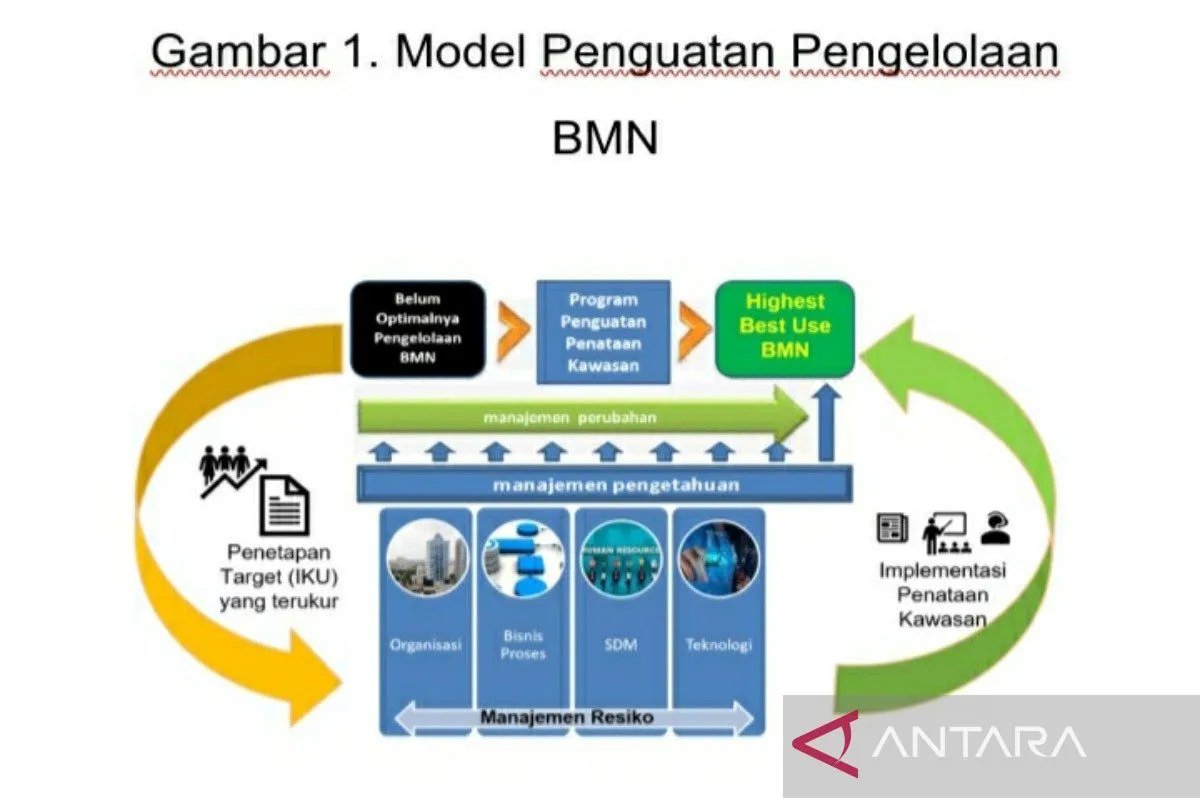

Permasalahan yang sering muncul diantaranya adalah ketidaksesuaian antara kebutuhan aset dengan kinerja Kementerian/Lembaga dalam pengadaan, pengalokasian aset, dan penggunaan kembali aset yang sudah ada.

Permasalahan lain yang sering ditemui juga adalah banyaknya aset yang tidak digunakan (idle), aset yang belum digunakan secara optimal untuk pelayanan (underused), serta banyak aset belum digunakan sesuai Highest and Best Use (underutilize).

Keadaan tersebut dapat mengakibatkan hilangnya kesempatan untuk mengoptimalkan penggunaan aset yang dilakukan pemerintah baik untuk tugas dan fungsi maupun hilangnya kesempatan (opportunity loss) untuk mendapatkan penerimaan negara dari optimalisasi pemanfaatan aset tersebut melalui kerja sama dengan pihak ketiga.

Pengelolaan aset negara menggunakan Strategic Assets Management harus dilakukan dengan pengoptimalan sumber daya dan kapasitas yang dimiliki oleh Direktorat Jenderal Kekayaan Negara (DJKN) sebagai unit eselon I di bawah Kementerian Keuangan yang merupakan kepanjangan tangan Pemerintah dalam menjalankan fungsi Bendahara Umum Negara (BUN) sebagai asset manager atau pengelola aset negara.

Sehubungan dengan Reformasi Pelaksanaan Manajemen Aset Sektor Publik di Indonesia, paradigma DJKN sebagai administrator aset, diperkuat dengan perannya sebagai manajer aset.

Berkaitan dengan peran tersebut, DJKN harus mampu mengoptimalkan pengelolaan aset yang salah satunya dapat dilakukan melalui pemanfaatan aset. Pemanfaatan aset menjadi penting mengingat kontribusinya secara langsung dalam penambahan pemasukan Negara melalui PNBP.

Konsep dasar aset

Aset adalah sesuatu barang yang mempunyai nilai ekonomi, nilai komersial, atau nilai tukar yang dimiliki oleh organisasi, badan usaha, instansi, ataupun individu (Siregar, 2004). Sedangkan Hariyono (2007) mendefinisikan aset merupakan benda yang tercakup dalam kekayaan organisasi, instansi, ataupun individu, yang terdiri atas benda tidak bergerak dan bergerak, baik yang tidak berwujud (intangible) maupun berwujud (tangible).

Aset Negara menurut UU No.4 Tahun 2004 tentang Perbendaharaan Negara mendefinisikan aset adalah semua barang yang dibeli atau diperoleh atas beban APBN dan/atau berasal dari perolehan lainnya yang sah seperti hibah, ketentuan peraturan perundang-undangan, pelaksanaan perjanjian/kontrak, dan keputusan pengadilan berkekuatan hukum tetap.

Manajemen aset menurut Park et al. (2016) merupakan proses pengambilan keputusan yang rasional dengan tujuan memuaskan permintaan pelayanan aset berbagai pihak yang meliputi berbagai infrastruktur yang mempertimbangkan peningkatan hasil dan penekanan biaya.

Manajemen aset adalah proses berkelanjutan dalam usaha untuk meningkatkan ketersediaan, reliabilitas, keamanan, dan umur hidup aset yang terdiri dari sistem, proses, peralatan, dan fasilitas. Dalam konteks implementasinya, jika salah satu elemen di manajemen aset tersebut hilang akan berdampak negatif pada kualitas, hasil usaha, biaya, dan produktivitas, dam hal tersebut jika terjadi pada sebuah negara, maka akan terjadi kerugian besar.

Pada awal dekade 90-an kesadaran terhadap kepentingan organisasi sebagai dasar untuk pelaksanaan perencanaan strategi organisasi semakin meningkat. Hal tersebut akan meningkatkan penekanan pada sumber daya dan kemampuan internal yang dimiliki suatu organisasi untuk mencapai tujuan yang diinginkan (Too dan Tay, 2010).

Sumber daya dan kemampuan internal organisasi mempengaruhi penetapan pilihan strategis yang dibuat oleh organisasi. Konsep tersebut yang kemudian dikenal sebagai “Resourced Based View (RBV)” atau pandangan yang berbasis sumber daya.

RBV menggunakan gagasan bahwa suatu organisasi pada dasarnya merupakan sebuah kolam sumber daya dan kemampuan, dan kedua hal ini merupakan faktor utama yang menentukan pembentukan strategi dan pencapaian kinerja suatu organisasi.

Maksimalkan investasi

Organisasi perlu memaksimalkan investasi yang telah dilakukan pada aset yang telah tersedia, untuk mengurangi modal, mengelola belanja, dan meningkatkan kinerja khususnya dalam lingkungan bisnis yang terus berubah.

Kemampuan suatu organisasi, berhubungan dengan sumber daya yang dimiliki. Itulah sebabnya dewasa ini, pemikiran manajemen telah dipengaruhi dengan pandangan berbasis sumber daya atau RBV.

Fokus RBV sendiri adalah pada eksploitasi terhadap sumber daya yang dimiliki organisasi untuk mendapatkan keuntungan kompetitif yang berkelanjutan yang secara tidak langsung berhubungan dengan kinerja yang baik.

Hal ini berarti sumber daya yang dimiliki harus produktif. Kegiatan produktif organisasi memerlukan kerja sama dan koordinasi antara kelompok sumber daya yang ada.

Melalui pendekatan RBV organisasi dapat memetakan kemampuan yang mencerminkan potensi sumber daya yang tersedia dan dimiliki oleh organisasi yang dapat digunakan untuk mendukung pencapaian tujuan.

Dalam pemanfaatan BMN, DJKN sebagai pengelola BMN di tingkat K/L harus dapat mengidentifikasi kemampuan yang ada agar semua sumber daya dalam kekayaan negara yang tersedia dapat digunakan secara maksimal dan dimanfaatkan secara optimal untuk mendukung terselenggaranya tugas pemerintahan dan memberikan kontribusi PNBP yang ditargetkan.

Dalam tinjauan terhadap beberapa kerangka kerja ditemukan bahwa kemampuan dalam pendekatan RBV dapat diadopsi dalam kerangka kerja proses pengelolaan aset. Kemampuan inti dalam pengelolaan aset dapat dikelompokkan menjadi tiga proses sekuensial utama kerangka manajemen strategis yaitu analisis strategis; pilihan strategis; dan implementasi strategis.

Pendekatan pemenfaatan BMN melalui RBV membangun framework untuk membangun pemetaan antara sumber-sumber endogen organisasi dan faktor-faktor penentu yang kontekstual daya saing seperti lokasi, faktor-faktor peraturan dan teknis kompatibilitas (Wernerfelt, 1995). RBV dapat digunakan untuk meningkatkan kinerja pemanfaatan BMN dengan memperhitungkan perubahan dan tantangan yang mungkin terjadi.

Pengelolaan aset negara menggunakan Strategic Assets Management harus dilakukan dengan pengoptimalan sumber daya dan kapasitas yang dimiliki oleh DJKN untuk menjalankan perannya dalam pengelolaan aset negara. Di sini pemberdayaan seluruh sumber daya dan kapasitas yang dimiliki organisasi dapat dilakukan untuk mendukung tercapainya tujuan inti organisasi yaitu pemanfaatan aset Negara yang optimal.

Oleh karena itu pembentukan framework pemanfaatan aset Negara menggunakan pendekatan RBV diharapkan dapat memberikan tahapan yang sistematis dan rigid dalam rangka optimalisasi pemanfaatan aset negara sekaligus memberikan solusi untuk permasalahan yang bersumber dari pengelolaan dan penggunaan kapasitas dan sumber daya yang belum berjalan baik.

*) Lucky Akbar adalah ASN di Kementerian Keuangan

Copyright © ANTARA 2024